Pour rappel, le régime social des apprentis a connu plusieurs modifications suite à la loi de financement de la Sécurité sociale pour 2019 :

- Le renforcement de la réduction Fillon (la réduction générale de cotisations patronales) intervenu en 2019 a remplacé les anciennes exonérations de cotisations sociales ;

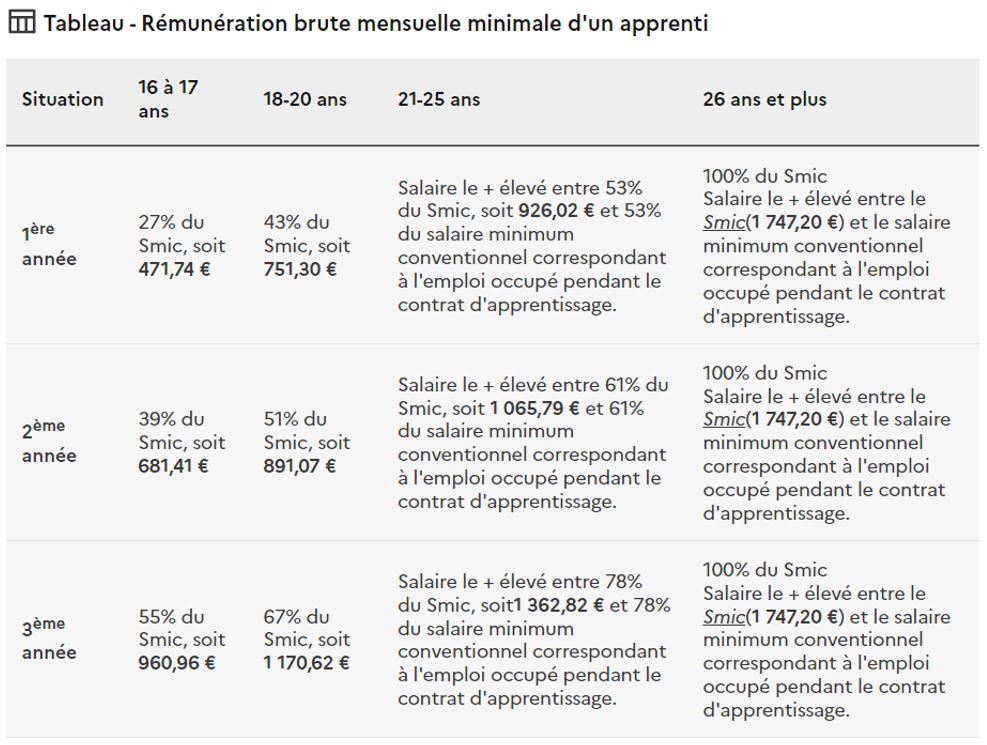

- La rémunération des apprentis est restée exonérée des cotisations salariales uniquement dans la limite de 79 % du SMIC, la fraction au-delà de ce plafond est restée assujettie aux cotisations ;

- La rémunération des apprentis est restée totalement exonérée de CSG-CRDS ;

- Les assiettes forfaitaires des apprentis ont été supprimées : les cotisations sont calculées sur la base de la rémunération réelle des apprentis.

Par ailleurs, depuis le 1er juillet 2022, à la suite d’une mise à jour du BOSS, il faut retenir le SMIC entier dans le calcul de la Réduction Fillon (au lieu du SMIC proratisé à hauteur du pourcentage indiqué au contrat du travail). Ainsi, pour un salarié rémunéré à hauteur du 53% du SMIC par exemple, le SMIC à retenir au numérateur de la formule de calcul est égal au SMIC annuel.